1、外卡组织简介

一般指VISA(维萨)、MASTERCARD(万事达)、JCB( JAPAN CREDIT BUREAU CARD)、AE(AMERICAN EXPRESS美国运通公司)和DCI(DINERS CLUB INTENATIONAL大莱)五大外卡组织。

- 外卡组织LOGO:

- 外卡卡BIN:

2、外卡定义

针对国内通常来讲,外卡是指境外银行或境外信用卡公司发行的外币信用卡或借记卡。

注意:

- 境内银行发行的双标卡或外币单标卡只允许在境外实体商户或境外网络商户使用,境内的任何形式交易将被视为违规。

- 若这部分卡通过境内外卡收单POS刷卡,收单机构一般会通过卡BIN判断并拒绝受理,就算上送卡组织也会被拒掉。

- 国内银行也已叫停了双标卡的发行。

3、单信息交易与双信息交易

3.1 单信息交易:

一笔交易被发送一次,同时用于授权、清分和结算,此类交易也称“全金融交易”。即授权、清分和结算全部在线发生。

3.2 双信息交易 Dual Message Transaction

一笔交易被发送两次,第一次仅用于授权,第二次的附加信息用于清分和结算。即,授权实时处理,清分和结算非实时处理。

3.3 银联及外卡组织收单模式

- 银联采取单信息模式,而由于历史原因;

- 外卡组织一般都采用的是双信息模式,只有收到POS终端发起的结算请求,外卡组织才会进行清算。

- 也有收单机构后台统一发起强制结算的模式,无须商户每日在终端发起结算;

3.4 VISA收单模式

- 目前VISA在推广单信息模式,要求以会员身份接入VISA的成员机构必须以单信息模式接入,其他外卡组织仍可支持双信息模式。

- 这给收单机构为商户提供内外卡统一结算带来了麻烦,原因是VISA的日切时间为19:00,银联的日切时间为23:00,若收单机构给商户结算的周期都是23:00至23:00,针对VISA的19:00至23:00的交易,收单机构需向商户说明T+2才能结算,否则针对这部分资金就只有垫资。

4、 DCC

4.1 DCC简介

- DCC(Dynamic Currency Conversion)动态货币转换,入网机构在进行DCC业务时,首先会将人民币交易金额转换成与交易卡账户对应的外币币种进行计价(8583报文中6域计为外币金额);

- 并以外币金额向外卡公司发送索权和请款信息,外卡公司将此笔交易视为以外币发生的交易,从而不对其进行货币转换;

- 入网机构在给商户结算时,仍将以人民币金额为准。

如上图 无论是卡组织还是收单机构发起货币转换,都会产生成本,传统模式下该成本会一层层转嫁最终由商户承担,而DCC模式下该成本会在刷卡交易时标明DCC加成比例,由持卡人承担。因此:

- 对于商户来讲,非DCC交易(即传统模式下)的手续费一般比较高,DCC交易的手续费会比较低。

- 收单机构也能从DCC模式下获取更多收益,所以会鼓励商户多采用DCC模式收款。

- 对于持卡人来讲,DCC的好处是可以直观感知商品价格,并提前锁定汇率,避免汇兑损失,并且利于商务上的公司报销。

- 目前,DCC交易模式支持的卡组织一般仅为VISA和万事达;

- 一般消费或预授权完成时可选择DCC交易模式。

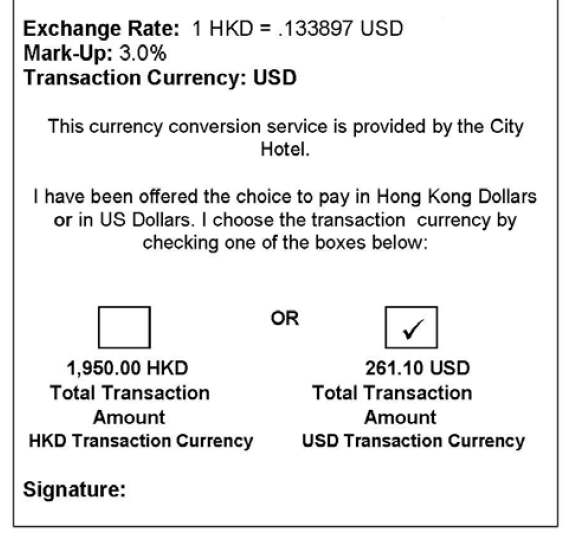

- 卡组织对于DCC交易有合规性要求;

- 例如,不允许强制DCC(持卡人可能会拒付),要求打印的签购单显示交易币种与持卡人扣账币种的汇率信息、以及DCC交易提示及持卡人勾选确认信息。

若由于mark-up或对汇率的不满,持卡人对DCC交易提出异议拒绝签字,POS机具一般还需支持DCC转EDC交易,将该笔交易的请款金额变更为人民币,否则可能出现拒付。

5、 第三方支付机构如何支持外卡收单

目前支付机构一般与银行或者一些外卡收单专业服务机构合作,以支持外卡收单通道。 实质上是由银行作为卡组织会员资质,服务机构提供技术支持,支付机构相当于银行的代理商,资金由外卡卡组织清算给银行,再由银行划拨给支付机构,再由支付机构结算给商户。

当然也可以直接申请成为外卡组织的会员,但周期较长,成本比较高昂。 对接外卡组织,一般需要缴纳入会费,采购专用前置机对接外卡组织系统,进行卡组织的主机认证与端机认证等事宜。并且,外卡组织向国内收单机构的资金清算,涉及到外币资金入境,也需跟监管机构进一步沟通解释。

6、外卡收单与跨境支付的区别

| 外卡收单 | 跨境支付 | |

|---|---|---|

| 重点 | 强调的是“收单”,业务模式 | 强调的是“跨境”,资金流的进出 |

| 场景举例 | 1. 老外到国内商户刷卡消费; 2. 或在国内网站使用外卡在线支付(较少) | 1. 境外电商在国内开展业务(取得电信备案),对接跨境支付公司网关,国内持卡人可在线购物消费,跨境支付公司直接结算到境外账户; 2. 国内电商在境外开展业务,通过境外支付公司收单后(这个过程不属于跨境支付),通过境内跨境支付机构结汇到境内(这个结汇的过程才属于跨境支付) |

| 报备 | 交易无须向外管局报备 | 企业需取得跨境外汇或跨境人民币牌照,交易必须向外管局报备 |

注:该区别不算严谨,只是我个人的理解,所知有限,我今天的分享内容就这么多,欢迎大家指正,或者讨论一些问题。

Q&A

Q: 拉卡拉现在是有对接外币支付能力的是吧?

A: 目前是支持外卡受理的,但还是代理商模式,接的是银行。

Q: 外币支付都是以发生时的汇率换算的是吧?

A: 但也正在直联各卡组织,如果是非DCC模式,即EDC模式,其实收单机构、商户都不关注汇率了,可以当成就是一笔人民币交易,只是手续费比较高,只有DCC交易模式,会有汇率换算,并经换算结果在交易过程(POS终端上)和签购单上体现。

Q: 会涉及到退款,退款应该是要按比率扣除费用的?

A: DCC交易时,一般会去DCC服务商获取实时汇率;

Q: 汇率这个是从哪儿取?

A: DCC服务商,如果是代理商模式,汇率是通道方(即银行)返回的,收单机构只需调用通道方的汇率查询接口即可,如果是直联卡组织模式,就需要自己去对接DCC服务商;并且,直联卡组织模式下,对接DCC模式还需要付给卡组织额外费用,还蛮高的;